会計・財務―投下資本利益率(ROI、ROIC)の計算式、計算方法、設備投資やマーケティングの例など

トップ 情報処理の知識体系

ストラテジ系

企業と法務

会計・財務

情報処理の知識体系

ストラテジ系

企業と法務

会計・財務

設備投資やWebマーケティングなどマーケティングでも使用される投下資本利益率(ROI、ROIC)の計算式、計算方法など、会計・財務をテーマに知識をまとめています。

目次

この記事の目次です。

1. 企業活動と会計

2. 財務会計と管理会計

3. 財務諸表の分析

4. キャッシュフロー会計

5. 資金計画と資金管理

6. 資産管理

7. 経済性計算

1. 企業活動と会計

はじめに、企業活動と会計とはどんなものでしょうか。簡単に触れていきます。

売上と利益の関係

売上と利益の関係は、売上高と利益、費用の関係、固定費、変動費、原価などの項目を把握します。 また、損益分岐点、安全余裕率など関連する指標、変動費および固定費の変化との関連も把握します。

利益

利益は収益から費用を差し引いたもののことを指します。

粗利益

粗利益は売上総利益ともいい、売上高から売上原価を差し引いた金額を指します。

営業利益

営業利益は、本業のもうけのことで、売上総利益から販管費(=販売費および一般管理費)を差し引いて算出されます。

損益分岐点

損益分岐点は、売上高と費用の額がちょうど等しくなる売上高または販売数量を指します。

原価

原価は売上原価ともいい、売上に対してかかった直接的な費用のことを指します。

売上原価の計算の例

表の情報より売上原価を求めます。

まずは、売上原価率、売上高営業利益率、営業利益の構成を式に表してみます。

①売上原価率=売上原価/売上高=0.8(80%)

②売上高営業利益率=営業利益/売上高=0.1(10%)

③営業利益=売上高-売上原価=200万円

①~③の情報を組み合わせて売上原価率を求めます。

②に③を当てはめると、「200万円/売上高=0.1(10%)」になります。

④売上高=200万円×10=2,000万円

①に④を当てはめると、「売上原価/2,000万円=0.8(80%)」になります。

売上原価=2,000万円×0.8=1,600万円

変動費

変動費用は、資本設備を一定としたとき、生産量とともに変化する費用のことをいいます。

変動費および固定費の変化との関連

固定費は売上の有無にかかわらず必ずかかる費用です。 変動費は売上の有無で変動する費用です。

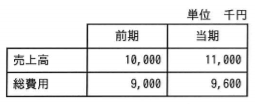

変動費の割合が前期と当期ともに変わらない場合、表のある商品の前期、当期2期分の売上高と総費用から固定費を求めてみます。

まず売上だかが1,000千円増えると600千円の総費用が増えています。1,000千円当たり変動する費用が600千円であることがわかります。

1,000千円当たり変動費が600千円かかりますので、前期の売上高の10,000円の場合変動費は6,000千円かかります。

前期の9,000円の総費用から変動費の6,000千円を引くと3,000千円になります。ある商品の固定費は3,000千円とわかります。

固定費

固定費は、資本設備を一定としたとき、生産量の変化に関わりなく生じる費用のことを指します。

販売量

販売量は販売数量のことで売上高ともいます。

変動費率

変動費率とは売上に対する変動費の比率(割合)のことを指します。 この比率が小さいほど、効率よく利益が生まれます。

売上と利益の関係に関連したIPA情報処理試験の過去問

以下では売上と利益の関係に関連したIPA情報処理試験の過去問とその解説をまとめています。

企業会計の手順

企業活動に対応させて、取引情報(伝票)、日常業務としての取引とその記録(仕訳)、会計期間ごとに決算および実績評価をおこないます。

現金預金出納帳

現金出納帳とは、一定期間における、現金・預金の収入・支出を示したものです。

決算の仕組み

各期ごとに会計が行われ各種諸表が作成されます。 決算および子会社を含む企業グループを1つの組織と見なして決算する連結会計で作成される諸表には、次項で解説します。

財務諸表

各期ごとに会計が行われ各種諸表が作成されます。 決算および子会社を含む企業グループを1つの組織と見なして決算する連結会計で作成される諸表には、以下のようなものがあります。

種類と役割

企業における損益計算書などの財務諸表や勘定科目などの種類と役割について解説していきます。

貸借対照表

貸借対照表とは、会計期間の期末日時点での財政状態を示したものです。 決算日における会社の財務状態を資産・負債・純資産の区分で表示します。 会計専門ではない初心者向けに貸借対照表の見方を解説していきます。

キャッシュフロー計算書

キャッシュフロー計算書は、期首からどのようにキャッシュが出入りしたのか、期末の残高はいくらか、を計算するための会計書類です。

損益計算書

損益計算書は、会計期間に属するすべての収益と費用を記載し、算出した利益を示したものです。

その他

- 中間決算

- 四半期決算

- 試算表

- 精算表

- 株主資本等変動計算書

- 連結貸借対照表

- 連結損益計算書

- 連結キャッシュフロー計算書

- 連結株主資本等変動計算書

- 支配力基準

- 有価証券報告書

- 会計監査

- 決算公告

- 決算短信

- のれん

- IFRS

2. 財務会計と管理会計

企業会計には、法的に定められた情報公開の仕組みである財務会計、企業活動の見直しや経営計画の策定に直結する情報を管理する仕組みである管理会計があります。

3. 財務諸表の分析

経営分析や経営診断の目的とする分析を財務諸表分析といいます。 ここでは、例として、従来の設備投資や近年Webマーケティングなどマーケティングでも使用される投下資本利益率(ROI、ROIC)の計算式、計算方法についてまとめました。

自己資本利益率(ROE)

ROEは、Return On Equity略で自己資本利益率を表す財務指標です。 次の計算式で算出されます。

(当期純利益/自己資本)×100

投下資本利益率(ROI、ROIC)

ROIまたはROICは、投資効果の評価に使用する指標です。 Return On Investment、Return on Invested Capitalの省略したいいかたで、投下資本利益率と言われたり、投資利益率などいろいろな呼ばれ方があります。

投下資本利益率、ROIの計算式、計算方法(設備投資やマーケティングの例)

利益額を分子に、投資額を分母にして算出します。

ROIを用いたWebマーケティングでの広告の評価の例

例えば、Webマーケティングでの広告の評価を行う場合のROIの計算式、計算方法は以下のようになります。

ROI=(平均単価×コンバージョン数-コスト)÷コスト×100

ROIを用いた設備投資の投下資金を回収するための期間を求める例

設備投資の場合は、年をまたいで投資回収する計算する必要があります。 以下はその際に使用するROIを用いた設備投資の投下資金を回収するための期間を求める例です。

ROI(%)=(設備投資によって得られる当期経常利益/設備投資で投下した資本)×100

例えば、2000万円の設備投資を行って、それによる1年の利益が300万円としたら、ROIは15%になります。 これは、設備投資金額の15%を1年で回収できることを示しています。投資回収に1÷0.15=6.6年程かかることが分かります。

自己資本比率

自己資本比率は、総資本のうちの自己資本の割合のことです。総資本=自己資本+他人資本(負債)です。 計算式は以下です。

自己資本比率 = 総資本 ÷ 自己資本 × 100

自己資本比率が高いほど、負債が少なく経営が安定して潰れにくいとみることができます。

自己資本比率の計算例

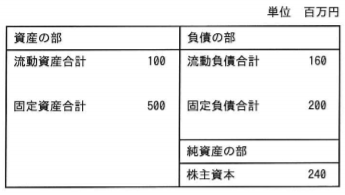

貸借対照表の自己資本比率は、総資本が160+200+240=600になります。 自己資本比率は240÷600×100=40%です。

総資産回転率

総資産回転率は、会社に存在する全ての資産が直接的に売上獲得に貢献したと仮定して、 売上高が総資産の何倍あるか(何回転しているか)により企業が調達した総資本の有効活用度合いを示したものが資産回転率です。

流動比率

流動比率は、流動資産と流動負債の金額を比較することで企業の短期的な支払能力を簡易的に判断する指標です。 値が大きいほど短期的な支払能力があると判断できます。

企業の収益性分析の例

資本利益率が4%である企業の資本回転率が2.0回のとき、売上高利益率は何%か計算していきます。

資本利益率は“利益÷資本”で求めらえる指標です。 また、資本利益率は、売上高利益率(利益÷売上高)と資本回転率(売上高÷資本)に分解して求められます。

- 資本利益率)利益÷資本=4% ⇒利益=4%×資本

- 資本回転率)売上高÷資本=2.0 ⇒売上高=2.0×資本

- 売上高利益率)利益÷売上高=Y ⇒(4%×資本)÷(2.0×資本)=Y

4%÷2.0=2%となり、売上高利益率は2%になります。

財務諸表の分析に関連したIPA情報処理試験の過去問

以下では財務諸表の分析に関連したIPA情報処理試験の過去問とその解説をまとめています。

- 平成31年春 問25 企業の収益性分析―ITパスポート

- 平成30年秋 問24 計算式で算出される財務指標―ITパスポート

- 平成30年春 問11 自己資本比率―ITパスポート

- 平成29年秋 問07 財務分析によって得られる指標とその値―ITパスポート

- 平成27年春 問23 投資効果の評価―情報処理試験(高度共通)

4. キャッシュフロー会計

損益だけではなく、資金の流れを計算する考え方も重要です。そこで登場したのがキャッシュ(現金や預金など)の流れに着目したキャッシュフロー会計です。

5. 資金計画と資金管理

経営活動に必要な資金を調達し、効率的な投資、キャッシュフローの維持ができるよう計画、調整する資金計画と資金管理する必要があります。

資金計画

資金計画とは、一定期間における、資金の調達と運用を示したものです。

6. 資産管理

資産管理を行うには、在庫の評価方法、減価償却、償却費、リースとレンタルの特徴、仕組みを理解する必要があります。

7. 経済性計算

投資が適切かどうかを判断するためのDCF(Discounted Cash Flow:割引現金収入価値)法、IRR(Internal Rate of Return:内部利益率)法などの経済性計算の手法があります。

もっと知識を広げるための参考

-

ストラテジ系

情報処理試験対策用のサイトオリジナル教科書をテーマにストラテジ系の知識をまとめています。

更新履歴

- 2022/3/26 財務諸表の種類と役割について追記しました。

- 2022/3/13 売上と利益の関係について追記しました。

- 2019/5/28 企業の収益分析の例について追記しました。

- 2019/2/6 総資産回転率、流動比率について追記しました。

- 2018/11/9 自己資本利益率(ROE)について追記しました。

- 2018/9/11 資本金について追記しました。

- 2018/8/27 変動費および固定費の変化との関連について追記しました。

- 2018/8/26 自己資本比率について追記しました。

- 2017/6/29 現金預金出納帳、【資金計画、損益計算書、売上原価について追記しました。

- 2016/8/13 ページを作成しました。