貸借対照表とは―資産の部など貸借対照表の見方を解説(初心者向け)

トップ 情報処理の知識体系

ストラテジ系

企業と法務

会計・財務

企業活動と会計

財務諸表

種類と役割

貸借対照表

情報処理の知識体系

ストラテジ系

企業と法務

会計・財務

企業活動と会計

財務諸表

種類と役割

貸借対照表

貸借対照表とは、会計期間の期末日時点での財政状態を示したものです。 決算日における会社の財務状態を資産・負債・純資産の区分で表示します。会計専門ではない初心者向けに貸借対照表の見方を解説していきます。

目次

この記事の目次です。

1. 貸借対照表とは

2. 貸借対照表の読み方

3. 貸借対照表の見方

4. 資産の部とその勘定科目の一覧

5. 負債の部とその勘定科目の一覧

6. 純資産の部とその勘定科目の一覧

7. 貸借対照表と損益計算書の関係

貸借対照表に関連したIPA情報処理試験の過去問

もっと知識を広げるための参考

更新履歴

1. 貸借対照表とは

貸借対照表とは、会計期間の期末日時点での財政状態を示したものです。 決算日における会社の財務状態を資産・負債・純資産の区分で表示します。

簡単に言うと

簡単に言うと、何にお金を投資したのか、どのようにお金を集めたのか、を集計した表です。

英語と略称

貸借対照表は英語のBalance Sheetを略してB/Sと表記します。

2. 貸借対照表の読み方

貸借対照表の読み方(ふりがな)は「たいしゃくたいしょうひょう」です。

バランスシートやビーエス

英語単語から、貸借対照表を「バランスシート」、 あるいは略書の「ビーエス」と呼ぶこともあります。

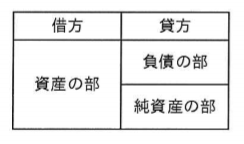

3. 貸借対照表の見方

貸借対照表の見方の基本は、左側に資産、右側に資産をどのように調達したかを表す項目があることです。 貸借対照表の見方について触れていきます。

貸借対照表の記載形式

企業の財務状況を明らかにするための貸借対照表の記載形式は以下です。

左側(借方)

貸借対照表の左側を借方といいます。 借方には資産の運用状態を示す項目が表示されます。

資産

資産は、現金や商品、土地や建物などです。

右側(貸方)

貸借対照表の右側を貸方といいます。 資産をどのように手に入れたかわからないと財務状態が大丈夫かわからないですね。 貸方には資本の調達源泉を示す項目が表示されます。

負債

負債は、他から借りているお金(他人資本)です。

純資産

純資産は、会社自体のお金(自己資本)です。

4. 資産の部とその勘定科目の一覧

貸借対照表の資産の部には現金預金や受取手形、売掛金、有価証券などの流動資産、土地や建物などの固定資産が記載されます。

流動資産

流動資産はその企業にとって短期的に現金化されるまたは費用となる資産です。 期間の基準は貸借対照表作成日を基準に1年以内で、現金や原材料、製品、商品、定期預金、売掛金、貸付金、未収金、前払費用などが含まれます。

勘定科目の一覧

流動資産に使われる主な勘定科目の一覧は以下です。

現金預金

現金、小口現金、普通預金、当座預金、定期預金、定期積金、通知預金、別段預金

売上債権

受取手形、売掛金、貸倒引当金

有価証券

有価証券

棚卸資産

商品、製品、半製品、仕掛品、原材料、貯蔵品

その他の流動資産

短期貸付金、貸倒引当金、前渡金、 立替金、 仮払金、 仮払消費税等、未収入金、未収消費税等、前払費用、未収収益、繰延税金資産

固定資産

固定資産は、取得時に1年を超えて営業に利用する目的で所有し、または売却を目的としない資産です。 固定資産は、形態別に有形固定資産、無形固定資産、投資その他の資産、の3つに区分されます。

勘定科目の一覧

固定資産に使われる主な勘定科目の一覧は以下です。

有形固定資産

建物、建物付属設備、構築物、機械及び装置、車両運搬具、器具及び備品、減価償却累計額、土地、建設仮勘定

無形固定資産

電話加入権、特許権、借地権、のれん(営業権)、水道施設利用権、ソフトウェア

投資その他の資産

投資有価証券、関連会社株式、出資金、長期貸付金、貸倒引当金、ゴルフ会員権、敷金、保証金、保険積立金、長期前払費用、破産更生債権、貸倒引当金、繰延税金資産

繰延資産

繰延資産は、流動資産および固定資産のように売却して現金に換えることができる資産ではなく、換金能力がない実体のない計算上の特殊な資産です。 このため、繰延資産は他の資産特別して資産の部の最後に記載されます。

勘定科目の一覧

繰延資産に使われる主な勘定科目の一覧は以下です。

創立費、開業費、株式交付費、社債発行費、開発費

5. 負債の部とその勘定科目の一覧

貸借対照表の負債の部には支払手形や買掛金、短期借入金などの流動負債、長期借入金や社債などの固定負債が記載されます。

流動負債

流動負債はその企業にとって短期的に支払いまたは役務の提供を要する負債です。 流動負債には支払手形、買掛金、営業取引によって生じた債務、借入金、未払金、預り金、などが含まれます。

勘定科目の一覧

流動負債に使われる主な勘定科目の一覧は以下です。

支払手形、買掛金、短期借入金、未払金、未払配当金、未払法人税等、未払消費税等、未払費用、前受金、預り金、前受収益、仮受金、仮受消費税等、賞与引当金、繰延税金負債

固定負債

固定負債は、営業取引によらない負債で、貸借対照表日の翌日から1年以内に支払い期日の到来しない長期負債です。 固定負債には社債、長期借入金などが含まれます。

勘定科目の一覧

固定負債に使われる主な勘定科目の一覧は以下です。

社債、長期借入金、退職給与引当金、負ののれん、繰延税金負債

6. 純資産の部とその勘定科目の一覧

貸借対照表の純資産の部には資本金、資本準備金、利益剰余金が記載されます。

株主資本

勘定科目の一覧

株主資本に使われる主な勘定科目の一覧は以下です。

資本金

資本金

新株式申込証拠金

新株式申込証拠金

資本剰余金

資本準備金、その他の資本剰余金

利益剰余金

利益準備金、繰越利益剰余金

自己株式

自己株式

評価・換算差額等

勘定科目の一覧

評価・換算差額等に使われる主な勘定科目の一覧は以下です。

その他有価証券評価差額金、繰越ヘッジ損失、土地再評価差額金

新株予約権

勘定科目

新株予約権に使われる主な勘定科目は以下です。

新株予約権

7. 貸借対照表と損益計算書の関係

貸借対照表は決算日現在の財政状態を表すストック情報、損益計算書は1年間の経営成績を表すフロー情報を示します。 これらの2つの財務諸表は密接に関係しています。

当期純利益と当期の純資産

損益計算書で計算された当期純利益あるいは当期純損失と貸借対照表で計算された当期の純資産(利益剰余金)あるいは当期の損失の金額は一致します。 貸借対照表と損益計算書は見方は違っても同じお金についてを計算していますので、当然といえば当然ですね。

貸借対照表に関連したIPA情報処理試験の過去問

以下では貸借対照表に関連したIPA情報処理試験の過去問とその解説をまとめています。

- 平成31年春 問18 貸借対照表―ITパスポート

- 平成29年秋 問03 貸借対照表の記載形式―ITパスポート

- 平成30年春 問77 貸借対照表の純資産の部に表示される項目―基本情報技術者 午前

- 平成18年春 問72 貸借対照表―基本情報技術者 午前

もっと知識を広げるための参考

-

会計・財務

設備投資やWebマーケティングなどマーケティングでも使用される投下資本利益率(ROI、ROIC)の計算式、計算方法など、会計・財務をテーマに知識をまとめています。

-

ストラテジ系

情報処理試験対策用のサイトオリジナル教科書をテーマにストラテジ系の知識をまとめています。

更新履歴

- 2021/1/29 貸借対照表の勘定科目の一覧を追記しました。

- 2020/7/19 貸借対照表の見方について追記しました。

- 2020/5/10 貸借対照表と損益計算書の関係について追記しました。

- 2020/3/30 資産の部と負債の部について追記しました。

- 2019/12/3 貸借対照表の見方について追記しました。

- 2019/8/24 記事をUPしました。